「仕分け(分記法、三分法)」

仕分けについて 仕分け(分記法、三分法)

「仕分け(分記法、三分法)」

企業が取引をしたら、帳簿に取引内容を記録します。

その記録が仕分けです。

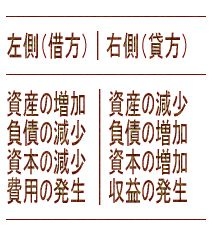

上記が仕分けの考え方の基礎形態です。

資産が増加したら、借方(左)

資本が増加したら、貸方(右)に仕分けします。

上記は必ず覚えましょう。なんどか、貸借対照表を

見ていると自然に覚えてしまうのでご心配なく

借方とは、借りるので、入ってくると覚えます。

お金を借りるときは、お金が入ってきますよね?

お金とは、資産ですよ。資産が増加するのは借方です。

※上記の表でも、資産増加は借方になってますよね。

そして、貸方とは、貸すことになるので、出て行く意味合いです。

出て行くので、お金が減ったり、売上げが貸し方に来ます。

※売り上げると、結局商品が減りますよね?

商品は、資産なので、資産の減少が貸方になってます。

上記の表に当てはまりますよね。

いいですか?左側は、借方。右側が、貸方です。

私は、お金を右手で貸す(出る)から、右が貸方

と覚えてます

※現金が出て行ったら、資産の減少なので、貸方ですね。

反対に、お金をもらうときは、左手でもらうと覚えます。

※現金が入ったら、資産の増加なので借方です。

それでは、簡単な仕分けの練習をしましょう

例)

単価100円のノートを現金100円を払い仕入れました。

その後、150円で商品を販売しました。

これを仕分けしなさい。

回答)

三分法にて

(借) 仕入れ 100円 (貸) 現金 100円

100円の現金を払ったので、出て行きます。右の

貸方に記載します。反対仕分けは、仕入れ(資産)の増加で借方です。

(借)現金 150円 (貸) 売り上げ 150円

現金をもらっているので、左の借方。(資産増加)

反対仕分けは、貸方に売上げですね。(資産減少)

さてここで、、この「仕入」「売上」ですが、「商品」という勘定科目と

「商品販売益」という勘定科目に「分記」して仕分けする方法と

「仕入」「売上」「繰越商品」という3つの勘定科目に「三分法」

して仕分けする方法があります。

一般的には、三分法が使われます。先に出た例は、もうお分かりですよね

そうです。「三分法」です。

1、分記法について

分記法だと、商品を仕入れる際に、まず、「商品」という

「資産」の勘定へいれます。

その後、商品を販売した際には、「商品販売益」という

「収益」の勘定へ入れて仕分けをします。

例)

仕入れ (借)商品 100 (貸) 現金 100

売り上げ (借)現金 150 (貸) 商品 100

(貸) 商品販売益 50

上記は、100円の現金を支払(貸す)、商品という「資産」を

取得(借りる)しました。

その後、その商品を150円で売り上げたので、「商品」100

の資産が減少(貸す)し

50円の収益(商品販売益)(借りる)を受け取ったことになります。

2、三分法について

三分法では、仕入れた商品は、「商品」という資産の

勘定科目をつかわず「仕入」という費用の勘定、「売上」の

収益の勘定、繰越商品という「資産」の勘定で仕分けします。

例)

仕入れ (借)仕入 100 (貸) 現金 100

売り上げ (借)現金 150 (貸) 売上げ 150

三分法のほうが、仕分けは簡単ですね。

※繰越商品の勘定は、最終的に決算整理する際に、つまり

来期に繰越しする際に使われます。

繰越 (借)) 商品繰越 (貸) 仕入れ

意味合い的には、貸方へ仕入れ勘定を入れることにより、借方に

あった仕入れが相殺されます。相殺後、改めて借方に「商品繰越」勘定

が登場するわけです。

詳細は、決算仕訳を読んでください。